Кому подходит этот гид и когда стоит брать микрозайм

Лето 2026 — пик сезонной занятости и одновременно период, когда у студентов бывают незапланированные траты. Этот гид для:

- студентов (бакалавры, магистры, очники) — микрозайм для студентов лето 2026;

- сезонных работников в туризме, строительстве, сельхозе, общепите;

- молодых специалистов с нерегулярной оплатой или временными договорами.

Практические сценарии: аренда на месяц, срочный билет домой, покупка инструмента/оборудования, налоговая предоплата, покрытие разрыва между сменами/выплатами. Риски: высокие ставки при длительном пользовании, нарастание комиссии при продлении, влияние на кредитную историю. Если есть альтернативы (семья, рассрочка от продавца, зарплатный аванс), рассмотрите их прежде чем брать займ.

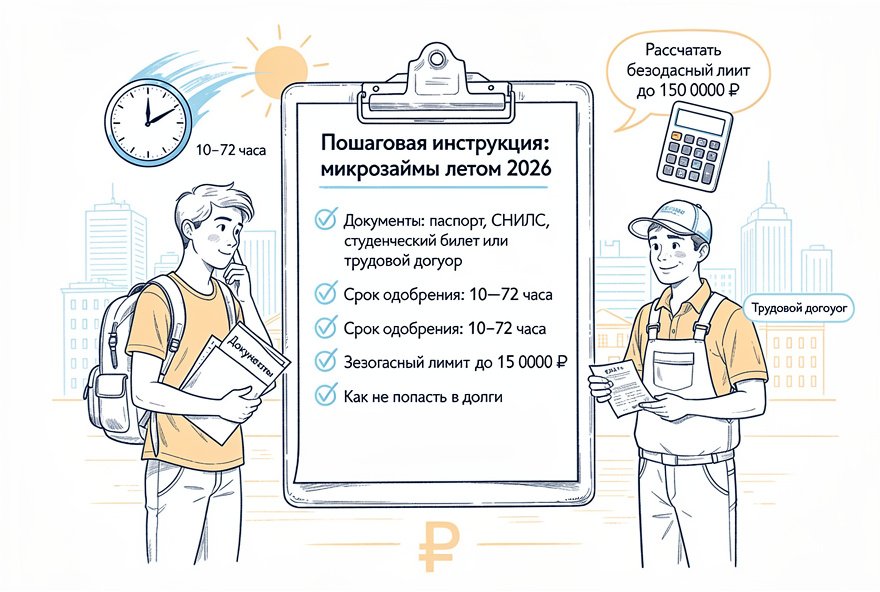

Какие документы реально нужны летом 2026: чек‑лист для разных статусов

- Для студентов: паспорт (страницы с фото и пропиской), студенческий билет или справка из вуза (не старше 30 дней), при наличии — копия договора подряда/соглашения о подработке.

- Для сезонных работников без официальной зарплаты: паспорт, ИНН/СНИЛС, договор подряда/заказ‑наряд/фото переписки с работодателем с подтверждением объёма работы и сроков, выписка по карте за последние 3 месяца (покажет переводы от работодателя).

- Для ИП и самозанятых: паспорт, ИНН, подтверждение регистрации (свидетельство ИП или данные о постановке на налоговый учёт как самозанятый), выписка с оборотами или чеки в приложении.

- Универсальные дополнительные документы: подтверждение адреса (квитанция/эл.счёт), контакт работодателя для быстрых звонков/верификации, фото на камеру для верификации личности.

- Советы при временной регистрации или отсутствии постоянного места работы: укажите фактический адрес проживания и приложите выписку с банковской карты, договор аренды или письмо от принимающей стороны; МФО чаще соглашаются при наличии банковских транзакций и контактных подтверждений.

Как получить одобрение за 10–72 часов: пошаговый маршрут

- Подготовьте документы заранее: качественные сканы/фото паспортных страниц, студенческого, договора, выписки — это сэкономит 4–24 часа.

- Выбирайте МФО с быстрым скорингом. На рынке летом 2026 есть компании, где решение даётся в 10–24 часа при наличии всех документов; у других проверка — 48–72 часа. Ориентируйтесь на описание «быстрое одобрение» и реальный опыт отзывов.

- Оптимизируйте заявку: укажите реальный источник дохода (выписки, чеки), загрузите договор подряда/фото переписки, добавьте контакт работодателя для быстрой верификации — это сокращает время ручной проверки.

- Используйте электронную верификацию: привязка банковской карты, мгновенный микроперевод на 1 рубль/ввод кода ускоряют подтверждение владельца счёта.

- Если МФО запросило доп. документы — отвечайте оперативно (в течение 1–3 часов), сохраняйте переписку и отметки времени. Чем быстрее предоставите данные, тем ближе решение в пределах 10–72 часов.

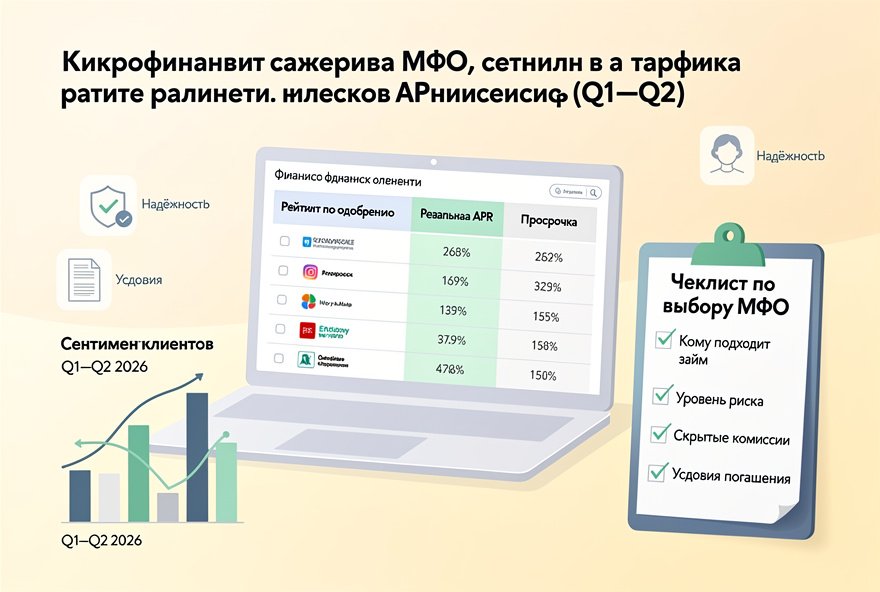

Сравнение реальных сценариев и продуктов: какие предложения подходят летом 2026

Краткая ориентация по продуктам и сценариям (без брендирования):

- Краткосрочный займ до 15–30 тыс. ₽ на 14–30 дней — быстрый и чаще всего одобряют студентам и сезонникам без подтверждения крупных доходов; подходит для срочных мелких трат.

- Средний займ 30–70 тыс. ₽ на 1–6 месяцев — при наличии выписки и/или договора подряда; баланс между суммой и сроком.

- Лимит до 150 000 ₽ — доступен тем, кто показывает стабильный доход/чек или является ИП/самозанятым с документами; часто требует более тщательной проверки и времени (чаще 24–72 ч).

- Выбор суммы: если нужно быстро — берите меньшую сумму (до 30 тыс.) ради скорости и меньше процентов; для суммы ближе к 150 000 ₽ будьте готовы к более строгой проверке и более длительному решению.

Как рассчитать безопасный лимит до 150 000 ₽

Простой подход. Формула бюджетной нагрузки:

максимальная месячная выплата по займу = ежемесячный доход × 0.3

Пример 1 — студент с подработкой: доход 30 000 ₽/мес × 0.3 = 9 000 ₽ — максимально комфортная месячная выплата. Если ставка/комиссия делает платёж выше — уменьшите сумму или срок.

Пример 2 — сезонный рабочий с нерегулярной оплатой: средний доход 40 000 ₽/мес, но нестабильный — берём 15%: 40 000 × 0.15 = 6 000 ₽; для нестабильного дохода выбирайте короткий срок и низкий лимит.

Учитывайте дополнительные расходы: комиссии при выдаче, стоимость продления (обычно 1–3% в день или фиксированная плата) и штрафы за просрочку. Сложите их с основным платежом и проверьте, чтобы итоговая нагрузка не превышала рассчитанный предел.

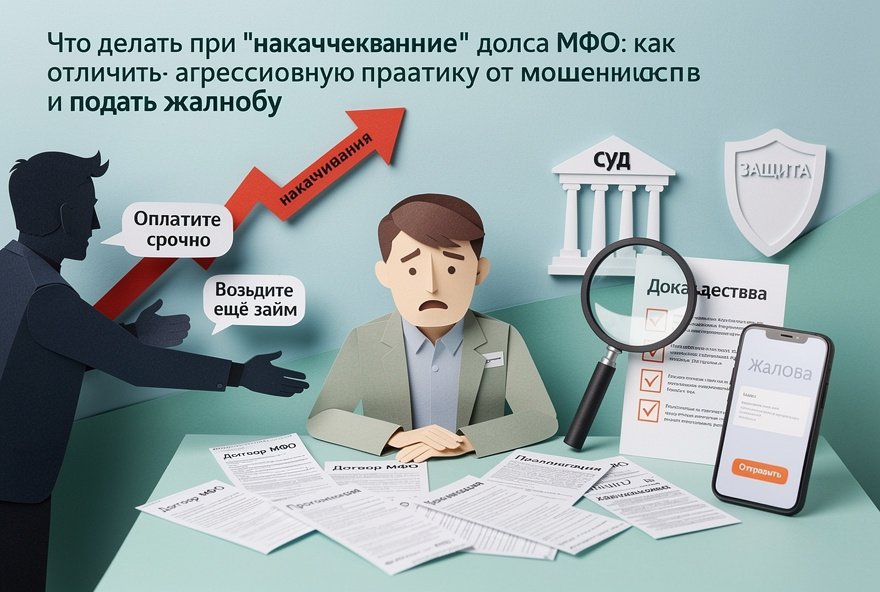

Подводные камни и как их избежать

- Скрытые комиссии и «скрытый» скоринг: некоторые МФО повышают ставку после первой выдачи или применяют дополнительные сборы; читайте договор и вкладку «расчёт полной стоимости займа».

- Автоматические дебеты и продление долга: проверяйте пункт о принудительном продлении и автосписании — при необходимости отключайте автоплатежи через банк и запросите бумажное подтверждение закрытия долга.

- Навязанная страховка и дополнительные услуги: страховки часто не обязательны. Если МФО настаивает — требуйте письменный отказ от услуг и пересчёт суммы без страховки.

- При задержке выплаты: сначала связывайтесь с МФО для реструктуризации или отсрочки; не игнорируйте требования — это ухудшит КИ. Не поддавайтесь на предложения «погасить долг переводом через третьих лиц» — риск мошенничества.

Чек‑лист подготовки документов перед подачей

- Физические и цифровые копии паспорта (страницы с фото и пропиской), ИНН/СНИЛС.

- Студенческий билет или актуальная справка из вуза; для заказной работы — договор подряда или фото переписки.

- Выписка с банковской карты за 3 месяца (покажет доходы), чеки/чеки онлайн для самозанятых.

- Мотивационное письмо/заявление работодателю (шаблон ниже) и контакт для подтверждения.

- Проверьте мобильную связь и электронную почту — уведомления по заявке приходят быстро.

- Сохраните скриншоты отправленных заявок, письма, номера заявлений и переписку с МФО.

Шаблон короткого мотивационного письма/заявления для работодателя или заказчика

Текст можно отправить в WhatsApp или распечатать:

«Здравствуйте, [ФИО работодателя]. Я — [ФИО], выполняю у вас работу [описание: смены/обязанности]. Для получения краткосрочного микрозайма мне нужно подтверждение: работа выполнится/будет оплачена в период с [дата] по [дата], предполагаемая сумма оплаты — [сумма]. Прошу коротко подтвердить (можно в ответном сообщении): имя сотрудника, период работ и ориентировочная сумма оплаты. Контакт для МФО: [телефон]. Спасибо.»

Как просить кратко в мессенджере: «Подтверди, пожалуйста, что я работаю у тебя с 01.06 по 30.06, оплата ~50 000 руб. Лишь короткое сообщение в ответ — нужно для займа.»

Частые вопросы (FAQ)

- Можно ли получить 150 000 ₽ студенту? Ответ: теоретически — да, но практически потребуется стабильный показатель дохода (подработка с регулярными приходами), выписки, возможно поручительство или статус ИП/самозанятого. Большинство студентов получают одобрение на меньшие суммы (до 30–50 тыс.).

- Что делать, если одобряют меньшую сумму? Стратегии: взять меньшую сумму на короткий срок и экономить; объединять с собственной подушкой (аккаунт/семья); при необходимости — подать повторную заявку с дополнительными документами через 1–2 недели.

- Как быстро убрать ошибочную заявку в кредитной истории? Нельзя просто «стереть» заявку — но вы можете: связаться с МФО и попросить аннулировать заявку (если займ не оформлен), направить письменный отказ; если в КИ появились ошибки — требуйте исправления у бюро кредитных историй через заявление (обычно ответ в 30 дней).

Заключение: быстрые шаги на 10–72 часа и безопасность на лето

72‑часовой план действий:

- Час 0–6: соберите документы по чек‑листу и сделайте качественные фото/сканы.

- Час 6–12: выберите 2–3 МФО с быстрым скорингом и отправьте заявки, приложив всю верификацию (выписки, договор, контакт работодателя).

- Часы 12–48: отвечайте на запросы доп. документов в течение 1–3 часов; используйте привязку карты/микроперевод для ускорения.

- Часы 48–72: получите решение и внимательно прочитайте договор — проверьте полную стоимость займа, комиссии, пункты о продлении и автосписании.

Ключевой совет: не брать больше, чем сможете вернуть; рассчитывайте платёж по формуле (до 30% дохода, при нестабильном доходе — 10–15%) и помните про дополнительные расходы. Если нужен инструмент для расчёта платежей — используйте калькулятор на сайте: /kalkulyator.

Если возникнут споры с МФО — обращайтесь в Центробанк, Роспотребнадзор или в юридические консультации по защите прав потребителей; сохраняйте всю переписку и документы.