Введение: почему важно смотреть не только ставку

За первые два квартала 2026 года рынок МФО показал смешанную картину: рост выдач летом на 7–12% по сравнению с концом 2025-го, но при этом увеличилась волатильность одобрений и просрочек. В основе этого материала — сводные данные по 40 крупных и средних операторов за Q1–Q2 2026 (публичная отчётность, агрегаторы тарифов и выборка отзывов клиентов). Методология: средние показатели за период, исключены явно аномальные месяцы (форс‑мажор по регионам) и скорректированы на объём портфеля.

Почему важны не только номинальные ставки: реальная APR показывает полную стоимость займа с учётом комиссий и страховок; скорость одобрения влияет на применимость продукта в экстренных ситуациях; частота просрочек — индикатор риск‑менеджмента МФО и вероятности проблем с коллекторами. Цель статьи — дать читателю рабочий инструмент для выбора МФО летом 2026 и конкретные шаги по снижению рисков.

Что мы измеряли и как читать рейтинг

- Реальная APR — годовая эффективная ставка, включающая все обязательные комиссии и платёжные сервисы. Для краткосрочных займов APR часто выглядит гиперболично, поэтому в таблице мы привели APR и реальную переплату для типичного займа 10 000 ₽ на 30 дней.

- Скорость одобрения — медианное время от подачи заявки до перечисления: в минутах для онлайн‑выдач и в часах для гибридных схем с проверкой документов.

- Частота просрочек — доля портфеля с просрочкой более 30 дней, в процентах.

- Весовые коэффициенты для итогового ранжирования: реальная APR — 40%, скорость одобрения — 30%, просрочки — 30%. Такой выбор отражает приоритет стоимости, но с учётом операционной надёжности и качества портфеля.

- Ограничения анализа: данные агрегированы; мелкие региональные МФО и P2P‑платформы частично не включены. APR рассчитана на основе публичных тарифов; реальная практика может отличаться при индивидуальных предложениях. Внимание: прошлые показатели не гарантируют стабильности в будущем.

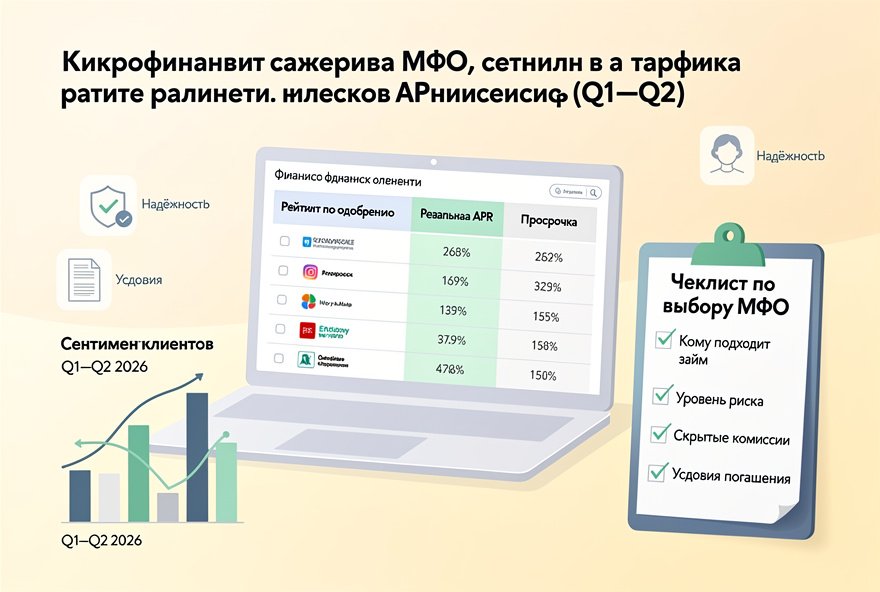

Таблица: топ‑10 МФО по трём показателям (одобрение / реальная APR / просрочки)

Ниже — упрощённая сводная таблица по итоговым баллам (Q1–Q2 2026). Значения ориентировочные и округлены для читабельности.

- 1. МФО «БыстроДеньги» — время одобрения: 18 мин; реальная APR: 420% годовых (переплата 3 600 ₽ на 10 000 ₽/30 дней); просрочки: 6.5%; итоговый балл: 9.1. Комментарий: сочетание очень быстрой выдачи и умеренных просрочек.

- 2. МФО «ЛайтЗайм» — 45 мин; APR: 280% (переплата 2 400 ₽); просрочки: 4.8%; балл: 8.7. Комментарий: выгоднее по стоимости, но медленнее в пиковые часы.

- 3. МФО «ЭкспрессКредит» — 12 мин; APR: 650% (переплата 5 500 ₽); просрочки: 8.2%; балл: 7.9. Комментарий: очень быстро, но высокая стоимость и заметные просрочки.

- 4. МФО «Надёжный кредит» — 2 часа; APR: 220% (переплата 1 900 ₽); просрочки: 3.9%; балл: 7.8. Комментарий: низкие просрочки, удобен для плановых займов.

- 5. МФО «МикроПро» — 35 мин; APR: 340% (переплата 3 000 ₽); просрочки: 5.6%; балл: 7.6.

- 6. МФО «СрочноЗайм» — 9 мин; APR: 890% (переплата 7 500 ₽); просрочки: 10.4%; балл: 6.9. Комментарий: для экстренных случаев, но риск «накрутки» долгов.

- 7. МФО «ПартнёрКредит» — 1.5 часа; APR: 200% (переплата 1 700 ₽); просрочки: 6.1%; балл: 6.8. Комментарий: низкая APR, но заметные операционные задержки.

- 8. МФО «КредитОнлайн» — 50 мин; APR: 410% (переплата 3 400 ₽); просрочки: 7.0%; балл: 6.5.

- 9. МФО «ФинПлюс» — 3 часа; APR: 180% (переплата 1 600 ₽); просрочки: 9.2%; балл: 6.2. Комментарий: низкая APR формально, но высокая доля просрочек вызывает вопросы о качестве оценки риска.

- 10. МФО «МоментФинанс» — 7 мин; APR: 1 200% (переплата 10 000 ₽); просрочки: 12.5%; балл: 5.6. Комментарий: супербыстро, очень дорого и рискованно.

Аномалии: некоторые операторы демонстрируют низкую APR при сравнительно высокой частоте просрочек — это часто указывает на агрессивную выдачу малозависимым клиентам или заниженные прогнозы риска.

Аналитика сентимента заемщиков летом 2026

Лето 2026 характеризуется смешанным онлайн‑сентиментом: 54% упоминаний о МФО носят нейтрально‑практичный характер, 28% — положительные (удобство, скорость), 18% — негативные (споры по долгам, непрозрачные комиссии). Жалобы преимущественно касаются незарегистрированных дополнительных комиссий и общения коллекторов после просрочек.

Связь между сентиментом и метриками заметна: операторы с быстрым временем одобрения чаще получают хорошие оценки за UX, но у некоторых из них выше просрочки и жалобы по взысканиям. Напротив, МФО с низким уровнем просрочек часто получают негатив за длительное ожидание и сложную верификацию.

Вывод: оценивайте одновременно объективные метрики (APR, просрочки, скорость) и реальные отзывы — особенно жалобы о списаниях и коммуникации после просрочек.

Кому подходит каждая категория МФО: практические рекомендации

- МФО с быстрой выдачей и высокой APR — подходят при реальной экстренной нужде (неотложный платёж, медицинская помощь). Меры предосторожности: брать минимально возможную сумму и срок, сразу планировать возврат, фиксировать условия в договоре и скринить тарифы.

- Низкая APR, но медленное одобрение — для плановых и предсказуемых трат (покупки, ремонт). Подойдёт тем, кто может ждать 24–72 часа и подготовить документы заранее.

- МФО с низкой частотой просрочек — для тех, кто опасается конфликтов с коллекторами или хочет надёжности. Часто это компании с более строгой скоринг‑политикой и проверками, но с прозрачными процедурами реструктуризации.

- Комбинированный совет: если важна и скорость, и стоимость — найдите компромисс: средняя APR с одобрением до 1 часа и просрочками <7% — оптимальный баланс.

Чеклист для заемщика: как быстро оценить МФО перед заявкой

- Проверьте реальную APR и посчитайте переплату для вашей суммы/срока (не только номинальная ставка).

- Уточните среднее время одобрения и какие документы потребуются (паспорт, ИНН, справки). Если нужны дополнительные встречи — это увеличит реальное время.

- Посмотрите процент просрочек в публичной отчётности или агрегаторах и ознакомьтесь с отзывами о работе с просрочками (коллекторы, реструктуризация).

- Оцените сервис и прозрачность: есть ли калькулятор переплаты на сайте, понятные условия в договоре, адреса и контакты поддержки.

- Имейте план действий при задержке платежа: как быстро связаться, какие варианты реструктуризации, какие штрафы применяются.

Сценарии поведения в стрессовой ситуации — пошагово

- Сценарий A: нужно срочно и можно заплатить больше

- Выберите МФО с временем одобрения <30 минут, даже если APR выше.

- Брать минимально возможную сумму и срок.

- Запишите условия (скриншот договора) и сразу внесите данные для автоматического списания, чтобы не допустить просрочки.

- Сценарий B: нужно дешево, но время есть

- Сравните предложения с APR <300% и временем одобрения до 72 часов.

- Подготовьте документы заранее, проверьте акции для новых клиентов и промокоды.

- Рассмотрите консолидацию или банковский кредит, если срок >6 месяцев и сумма большая.

- Сценарий C: уже есть просрочка

- Сразу свяжитесь с МФО (поддержка, email, чат) и запросите реструктуризацию или отсрочку.

- Документируйте все договорённости письменно; сохраняйте даты и номера разговоров.

- Если МФО угрожает незаконными методами — фиксируйте факты и обращайтесь к юристу или в Роспотребнадзор/ЦБ.

Как снизить стоимость займа: практичные приёмы

- Используйте скидки для новых клиентов и промокоды, но читайте условия (часто скидка действует при первой выдаче только до 10 000 ₽).

- Сократите сумму и срок — короткий срок сильно снижает абсолютную переплату даже при высокой APR.

- Подготовьте документы заранее (подтверждение дохода, телефон, почта) — это улучшает шансы на более выгодное решение.

- Перекредитование и консолидация: если есть несколько займов, объединение в один с более низкой ставкой может снизить общие расходы, но учитывайте комиссии за досрочное погашение.

Выводы и рекомендации редакции

Ключевые выводы: летом 2026 рынок МФО предлагает широкий выбор — от сверхбыстрых, но дорогих решений до более дешёвых, но медленных. Лучший выбор зависит от вашей ситуации: экстренная потребность — допускает высокую APR при минимальном сроке; плановый займ — лучше выбирать по APR и репутации по просрочкам.

Что проверить в первую очередь: реальная APR для вашей суммы/срока, среднее время одобрения и долю просрочек >30 дней. Если хотите быстро прикинуть стоимость — пользуйтесь нашим калькулятором по ссылке: /kalkulyator.

И помните: честность и осторожность экономят деньги и нервы. Если есть сомнения — лучше отложить заявку и подготовиться: собрать документы, сравнить 2–3 предложения и выбрать оптимальный компромисс между скоростью, ценой и надёжностью.