Коротко: что произошло летом 2026 и зачем это важно

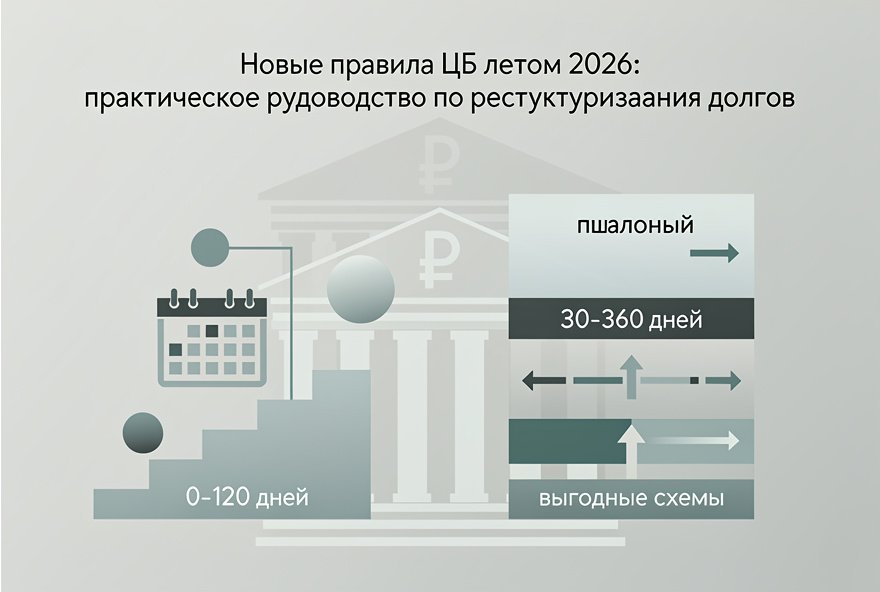

Летом 2026 Центробанк ужесточил требования к реструктуризации долгов у микрофинансовых организаций и банків: чёткие сроки рассмотрения заявок, обязательство предлагать минимум 2 варианта реструктуризации и единые правила учёта просрочек. Это напрямую меняет поведение МФО при просрочках до 120 дней и открывает реальные возможности для схем 30–360 дней — если вы знаете свои права и правильно действуете.

Понятно о главном: как теперь считаются просрочки 0–120 дней

- Новая классификация: 0–30 дней (ранняя просрочка), 31–60 дней (средняя), 61–120 дней (глубокая, но ещё до передачи в тяжёлую процедуру).

- Когда считается продолжением одной просрочки: если между платежами менее 30 дней, новый долг могут считать продолжением старого; при простое >30 дней начинается новая история.

- Обязанности МФО: при достижении 31 дня просрочки кредитор обязан связаться и предложить реструктуризацию; при 61–120 днях — прислать минимум два письменных варианта.

- Влияние на КИ: каждая категория отражается в кредитной истории отдельно; реструктуризация фиксируется, но её получение часто лучше, чем перевод в коллекторы или судебные иски.

Что конкретно меняется для реструктуризации: права заемщика и обязанности МФО

Ключевые новшества:

- Срок рассмотрения заявления МФО — не более 10 рабочих дней.

- МФО обязаны предложить минимум два варианта реструктуризации (например: отсрочка 30 дней или перенос платежей на 180 дней с перерасчётом процентов).

- Письменное предложение должно содержать расчёт полной переплаты и влияние на дату закрытия долга.

- Заемщик имеет право требовать письменный отказ с указанием причин.

Это значит: требуйте письменное предложение и не соглашайтесь на устные обещания — новые правила дают инструмент для контроля.

Когда имеет смысл просить реструктуризацию: 0–120 дней и дальше — критерии принятия решения

- Критерии, когда просить сейчас: ожидаете стабильный доход в 1–6 месяцев, временная потеря работы, смещаются зарплаты — просите короткую отсрочку (30–90 дней).

- Когда требовать схему 30–360 дней: если прогноз платежеспособности показывает дефицит больше 3 месяцев; нужно перераспределить нагрузку на полгода — выгоднее продление срока или рассрочка.

- Когда лучше искать рефинансирование: если ставка у нового кредитора существенно ниже и вы можете закрыть долг целиком, либо есть доступ к бесплатной помощи (семья, друзья).

- Риски отказа: ухудшение КИ, передача коллекторам после 120 дней, судебное взыскание. Реструктуризация чаще сохраняет контроль над ситуацией.

Выгодная схема 30–360 дней: реальные варианты и сравнение

Типичные схемы (реальные сценарии, которые предлагают МФО):

- Рассрочка с равными платежами — сумма и проценты перерасчитываются, срок растягивается (например, 3 месяца → 9 месяцев). Плюс: равные платежи. Минус: суммарная переплата может вырасти.

- Отсрочка (grace period) 30–90 дней — временная пауза по основному долгу, проценты могут начисляться. Плюс: короткая передышка. Минус: рост остатка по процентам.

- Продление срока с понижением месячного платежа — уменьшение платежа за счёт увеличения срока (на 30–360 дней). Плюс: улучшение cash‑flow. Минус: общая переплата чаще выше.

Пример расчёта для займа 30 000 ₽ (упрощённо): предположим ставка 2% в месяц.

- Оригинально: 3 месяца, аннуитет — ежемесячно ~10 300 ₽ → суммарно ~30 900 ₽ (переплата ~900 ₽).

- Отсрочка 60 дней, затем погашение за 6 месяцев: проценты на 2 месяца добавятся ≈ 30 000*0.02*2 = 1 200 ₽, затем перерасчёт — итоговая переплата ≈ 2 100–2 500 ₽.

- Продление на 180 дней (всего 6 месяцев): ежемесячно ~5 400 ₽ → суммарно ~32 400 ₽ (переплата ≈ 2 400 ₽).

Вывод: для коротких проблем выгоднее отсрочка или рассрочка до 90 дней; если проблема длительная — лучше беречь кредитную историю и просить схему 30–360 дней, но тщательно считать переплату.

Пошаговый план заемщика: от первого звонка до подписания соглашения

- Шаг 1 — подготовка: паспорт, договор займа, выписка о доходах (если есть), скриншоты платежей, список расходов. Подготовьте желаемый вариант (напр., отсрочка 60 дней или продление на 180 дней).

- Шаг 2 — звонок: представьтесь, скажите проблему, попросите реструктуризацию и письменное предложение. Используйте короткий шаблон ниже.

- Шаг 3 — проверка предложения: получите расчёт полной суммы, сроков, новой даты окончания, информации о штрафах и условиях досрочного погашения. Требуйте письменный документ (email/личный кабинет) и проверяйте, чтобы срок ответа не превышал 10 рабочих дней.

- Шаг 4 — перед подписанием: убедитесь, что в соглашении указаны точные суммы и даты, порядок начисления процентов и отсутствие скрытых комиссий. Сохраняйте все письма, запись звонка (если можно) и скриншоты.

- Шаг 5 — при отказе: требуйте письменный отказ, фиксируйте дату, жалуйтесь в ЦБ/омбудсмену/службу поддержки МФО, подумайте о договоре с юристом.

Шаблон разговора и письма в МФО (готовые фразы и формулировки)

Короткий шаблон телефонного обращения:

- «Здравствуйте, меня зовут [ФИО], договор №[номер]. Вынужден(а) просить реструктуризацию из‑за [кратко причина]. Прошу прислать письменное предложение на один из вариантов: 1) отсрочка 60 дней, 2) продление срока на 180 дней с перерасчётом процентов. Жду ответ в письменном виде на email [email] в течение 10 рабочих дней.»

Шаблон письма/заявления (email или личный кабинет):

Тема: Запрос на реструктуризацию по договору №[номер]

Текст: Прошу рассмотреть возможность реструктуризации по договору №[номер] от [дата]. Причина: [коротко]. Прошу прислать письменное предложение на варианты: 1) отсрочка платежей на 60 дней; 2) продление срока на 180 дней с перерасчётом процентов и указанием новой графы платежей. Прошу ответить в течение 10 рабочих дней и направить расчёт полной суммы, график платежей и условия досрочного погашения. Контакты: [телефон], [email].

Требуйте письменный ответ и сохраняйте подтверждение отправки.

Контрольные расчёты: как быстро понять, выгодна ли схема (примеры и формула)

Простая формула для сравнения суммарной переплаты:

Переплата ≈ сумма остатка × месячная ставка × количество месяцев (приближённо для быстрых оценок).

Примеры (по займу 30 000 ₽, ставка 2%/мес):

- Отсрочка 60 дней: дополнительные проценты ≈ 30 000×0.02×2 = 1 200 ₽.

- Продление на 180 дней (при равномерных платежах): дополнительная переплата ≈ 30 000×0.02×6 = 3 600 ₽ (приблизительно, реальный расчёт зависит от графика).

Если дополнительная переплата по реструктуризации меньше альтернатив (штрафы, суд, услуги юриста), соглашайтесь; если выше — ищите рефинансирование.

Частые ошибки и как их избежать

- Не фиксировать договорённости письменно — всегда требуйте бумагу или email.

- Не проверять расчёт новой суммы — просите полный расчёт и сравнивайте с формулой выше.

- Игнорировать сроки ответа — если МФО затягивает, фиксируйте жалобу в ЦБ и сохраняйте доказательства.

- Подписывать предложенные документы сразу — сначала внимательно читайте про комиссии и порядок начисления процентов.

Когда и к кому обращаться за помощью: юристы, омбудсмены, центробанк

Если МФО нарушает правила (нет ответа более 10 рабочих дней, отказывают без объяснений, требуют незаконные комиссии) — отправляйте жалобу в Центробанк и обращайтесь к финансовому омбудсмену. Контакты и форма жалобы есть на сайте ЦБ. При явных правонарушениях или сложных случаях привлекайте юриста (расходы от 5–15 тыс. ₽ за консультацию и подготовку жалобы, точнее — зависит от региона).

Честная оценка рисков: чего ожидать и чего не обещаем

Реструктуризация помогает сохранить контроль и часто предотвращает передачу в коллекторы, но не гарантирует уменьшение общей переплаты и не всегда спасёт кредитную историю. Риск судебного иска остаётся, если долг растёт и нет реального плана погашения. Честно: не все получат «идеальную» схему — многое зависит от вашей платежной истории и политики конкретного МФО.

Краткая инструкция: быстрые шаги для тех, кто сейчас в просрочке 0–120 дней

- В первые 48 часов: соберите договор, последние платежи, контактные данные МФО.

- Позвоните и отправьте заявление на реструктуризацию (шаблон выше).

- Требуйте письменный ответ в течение 10 рабочих дней и сохраняйте все сообщения.

- Если предложенное условие вас не устраивает — запросите альтернативу (минимум 2 варианта обязаны прислать).

- При отказе — фиксируйте письменно и готовьте жалобу в ЦБ.

FAQ: 8 самых важных вопросов заемщиков

- Влияет ли реструктуризация на кредитную историю? Да — факт реструктуризации фиксируется, но это чаще лучше, чем просрочка и передача коллекторам.

- Можно ли требовать снижение процентов? Можно просить, но МФО не обязана снижать ставку — обязана предложить варианты реструктуризации.

- Как долго ждать ответа? По новым правилам — до 10 рабочих дней.

- Что делать при устном обещании? Требуйте письменного подтверждения и сохраняйте запись звонка или скриншоты.

- Когда обращаться в ЦБ? Если нет ответа в 10 рабочих дней или выявлены незаконные комиссии/давление.

- Стоит ли соглашаться на первое предложение? Сравните переплату и альтернативы; если не устраивает — требуйте второй вариант.

- Можно ли досрочно погасить после реструктуризации? Да, но уточните в соглашении отсутствие штрафов за досрочное погашение.

- Кто платит за юридическую помощь? Обычно заемщик; бесплатно можно обратиться к омбудсмену или в ЦБ для жалобы.

Если хотите быстро посчитать выгоду конкретной схемы — используйте наш калькулятор: /kalkulyator.